Рынок тракторов в Украине

02.10.2017 14:11:57

Отечественный рынок сельскохозяйственной техники достиг своего пика в 2013 году и составил почти 1 млрд долл. Эксперты дали оптимистические прогнозы относительно его дальнейшего роста, однако реалии внесли свои коррективы. Сложная политическая ситуация и курсовые колебания 2014-2015 годов в Украине заставили отечественных аграриев пересмотреть стратегические программы развития своих хозяйств и отложить приобретение технических средств высокой стоимости на перспективу.

Для участников рынка сельскохозяйственной техники в Украине 2015 стал «черным». Падение мировых цен на зерно, потеря доступа к части украинских территорий, девальвация гривны, проблемы с кредитованием, отсутствие государственной поддержки, внедрение дополнительной импортной пошлины привели к уменьшению импорта сельскохозяйственных техники в Украине. По данным Государственной фискальной службы, в 2015 году в Украину было импортировано тракторов и сельскохозяйственных машин 406800000 долл., А это около 40% уровня 2013 (рис. 1).

Для участников рынка сельскохозяйственной техники в Украине 2015 стал «черным». Падение мировых цен на зерно, потеря доступа к части украинских территорий, девальвация гривны, проблемы с кредитованием, отсутствие государственной поддержки, внедрение дополнительной импортной пошлины привели к уменьшению импорта сельскохозяйственных техники в Украине. По данным Государственной фискальной службы, в 2015 году в Украину было импортировано тракторов и сельскохозяйственных машин 406800000 долл., А это около 40% уровня 2013 (рис. 1).Впрочем, Украина осталась привлекательной для всех крупных мировых производителей техники, ведь ее рынок имеет большой потенциал роста. Рис. 1. Импорт новых тракторов всех уровней мощности в Украине, млн долл. (2016) Рис. 1. Импорт новых тракторов всех уровней мощности в Украине, млн долл. (2016)

Есть несколько способов оценить потенциал рынка сельскохозяйственной техники. Один из них - посевные площади. По этому показателю Украина стоит рядом наравне с Францией и Германией. Зато, объем рынка техники в этих странах в 5-7 раз больше, чем в Украине был в пиковом 2013 году, когда наша страна по уровню приобретения техники даже обогнала Италию. По мнению ведущих игроков рынка сельскохозяйственной техники, потенциал украинского рынка минимум в десять раз больше современного уровня, в отличие от других мощных стран, которые работают при максимальной потребности.

Поэтому даже в кризисные 2014-2015 годы крупные участники рынка сельхозтехники продолжали инвестировать в расширение дилерской сети, региональных сервисных центров, склады запчастей, персонал, ведь 2014 стал рекордным по продаже именно запчастей.

2015 увеличили обороты те импортеры, которые сделали ставку на фермеров. Если три года спустя основными покупателями современной техники были крупные агрохолдинги, то сегодня новыми тракторами заинтересованы даже фермеры с земельным банком 1-2 тыс. Га. Хозяйства с земельным банком 1,5-3 тыс. Га и до кризиса были активными в вопросах внедрения новых технологий для уменьшения себестоимости продукции. По мнению экспертов, кроме желания сделать производство более эффективным, толчком для фермеров покупать новую технику стал экономический кризис.

2015 увеличили обороты те импортеры, которые сделали ставку на фермеров. Если три года спустя основными покупателями современной техники были крупные агрохолдинги, то сегодня новыми тракторами заинтересованы даже фермеры с земельным банком 1-2 тыс. Га. Хозяйства с земельным банком 1,5-3 тыс. Га и до кризиса были активными в вопросах внедрения новых технологий для уменьшения себестоимости продукции. По мнению экспертов, кроме желания сделать производство более эффективным, толчком для фермеров покупать новую технику стал экономический кризис. Еще одна тенденция 2015 года - рост импорта подержанной техники. Хотя в целом ее доля в структуре продаж осталась небольшой. Действие 10-процентной пошлины ограничивала спрос на подержанные машины. Кроме того, более дорогие комплектации европейских тракторов часто делают технику, которая была в эксплуатации до пяти лет, неконкурентной по цене с новой, завезенной официальными дилерами. Поэтому, как и в предыдущие годы, в основном импортируемые в Украину тракторы, которые уже были в использовании, отработали более 10 лет.

Еще одна тенденция 2015 года - рост импорта подержанной техники. Хотя в целом ее доля в структуре продаж осталась небольшой. Действие 10-процентной пошлины ограничивала спрос на подержанные машины. Кроме того, более дорогие комплектации европейских тракторов часто делают технику, которая была в эксплуатации до пяти лет, неконкурентной по цене с новой, завезенной официальными дилерами. Поэтому, как и в предыдущие годы, в основном импортируемые в Украину тракторы, которые уже были в использовании, отработали более 10 лет.Участники рынка считают урезание налоговых льгот, что произошло в начале 2016 года, и ожидания полной отмены спецрежима НДС стимулами инвестировать в технику. Благодаря этому темпы обновления технического парка аграриев выросли даже без использования государством дополнительных финансовых инструментов.

Благоприятные погодные условия обеспечили аграриям высокие урожаи, к тому же девальвация гривны в 2014-2016 годах положительное влияние на доходы аграрных предприятий даже в долларовом эквиваленте. Соответственно, и спрос на технику должен был быть на уровне 2012-2013 годов. Однако он был значительно меньше, в результате чего сформировался отложенный спрос, который сельхозпроизводители активно реализовали 2016 года, восстановив рынок сельскохозяйственной техники на 70% по сравнению с 2013 годом, и прежде всего важную роль здесь сыграла стабилизация курса гривны.

Рынок тракторов наполнили 11552 единиц импортной техники стоимостью 418 млн долл., Впрочем, применяемых тракторов было завезено 1282 ед. на сумму 36200000 долл., то есть доля подержанных машин составила 8% украинского рынка.

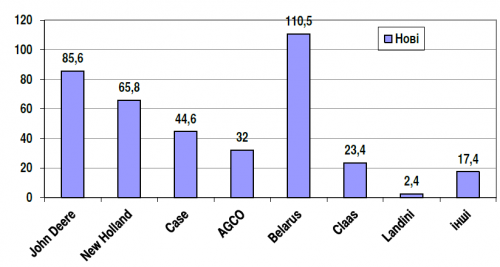

Рынок тракторов наполнили 11552 единиц импортной техники стоимостью 418 млн долл., Впрочем, применяемых тракторов было завезено 1282 ед. на сумму 36200000 долл., то есть доля подержанных машин составила 8% украинского рынка.Следует отметить, что в общем количественном составе импортируемых в 2016 году 72% поставок новых тракторов составляла продукция белорусского производства. В стоимостном выражении ситуация выглядит несколько иначе - белорусских тракторов было завезено на сумму 110 500 000 долл., Или 29% всего импорта. Наравне с ними были поставки корпорации СnH с брендами New Holland и Сase, третье место принадлежало компании John Deere с долей рынка 22%.

Сегмент энергонасыщенных тракторов традиционно занимают три компании: John Deere, СnH (New Holland, Case IH), AGCO (Fendt, Challenger, Massey Ferguson). В течение 2016 на украинский рынок было завезено 1032 трактора мощностью более 300 л.с., что в 2,5 раза больше по сравнению с 2015 годом, впрочем на 26% меньше, чем рекордные продажи 2013 года.

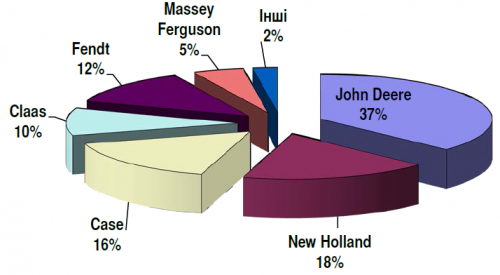

По итогам прошлого года первое место среди поставщиков мощных тракторов заняла американская компания John Deere, которая нарастила импорт в 3,6 раза против 2015 года и ввезла 379 новых тракторов мощностью более 300 л.с. на общую сумму 68100000 дол.Рис. 2. Структура рынка энергонасыщенных тракторов (свыше 300 л. С.), 2016 р.Рис. 2. Структура рынка энергонасыщенных тракторов (свыше 300 л. С.), 2016

Уступил им лидер 2015 корпорация СnH (New Holland, Case IH), которая увеличила поставки в 2,4 раза - до 345 единиц энергонасыщенных тракторов.

Третье место - за корпорацией AGCO, которая увеличила количество поставленных машин до 183 единиц, причем наиболее активно реализовались тракторы бренда Fendt - 128 единиц. Следует отметить, как уверенно завоевывает благосклонность украинских аграриев модель Massey Ferguson 8690 -2016 года в Украину поставлено 43 трактора, что на 25 единиц больше чем показатели 2015 года.

Компания Claas показала рекордную динамику роста поставок в Украину в 2016 году, увеличив их почти в четыре раза против предыдущего года. Предложение этого бренда украинским аграриям составила 94 единицы мощных тракторов. Зато белорусском производителе тракторов не удалось увеличить свое присутствие в этом сегменте. Импорт энергонасыщенных тракторов МТЗ составил лишь 15 единиц.

Компания Claas показала рекордную динамику роста поставок в Украину в 2016 году, увеличив их почти в четыре раза против предыдущего года. Предложение этого бренда украинским аграриям составила 94 единицы мощных тракторов. Зато белорусском производителе тракторов не удалось увеличить свое присутствие в этом сегменте. Импорт энергонасыщенных тракторов МТЗ составил лишь 15 единиц.Премиум-сегмент белорусского производителя остается рынок пропашных тракторов с мощностью 80-100 л. С., Где в 2016 году у него не было конкурентов, а количество предложений достигла 6251 единиц, то есть 99% всего импорта этого класса машин. Интересно, что сельскохозяйственными предприятиями Украины в этот период было приобретено 3434 трактора такого класу.Рис.3. Рынок тракторов мощностью 100-200 л.с., млн.дол.Рис.3. Рынок тракторов мощностью 100-200 л.с., млн.долл.

Как видим, рынок сельхозтехники - это классическая олигополия. Почти по всем сегментам является понятный перечень конкурентов. Но есть еще сегменты рынка тракторов, которые активно развиваются и наращивают объемы реализации.

Так, динамичным сегментом рынка сельскохозяйственной техники 2016 стал сегмент компактной техники мощностью 100-200 л.с., активно покупали небольшие хозяйства (рис. 3). Именно здесь уверенно чувствуют себя белорусские модели с долей рынка 46% (1117 шт.).

Впрочем ведущие компании учли изменение правил игры и пересмотрели модельный ряд для Украины, предложив аграриям альтернативные варианты, что позволило им навязать конкуренцию лидеру. Например, корпорация СnH активно реализовала трактор Т5.110 бренда New Holland - его поставки сложили 439 единиц, а модель Case Farmall JX 110 было импортировано в количестве 149 шт. Это позволило корпорации уверенно занять 35% рынка.

Впрочем ведущие компании учли изменение правил игры и пересмотрели модельный ряд для Украины, предложив аграриям альтернативные варианты, что позволило им навязать конкуренцию лидеру. Например, корпорация СnH активно реализовала трактор Т5.110 бренда New Holland - его поставки сложили 439 единиц, а модель Case Farmall JX 110 было импортировано в количестве 149 шт. Это позволило корпорации уверенно занять 35% рынка.Компания John Deere также планирует увеличить свое присутствие в сегменте тракторов мощностью 100-120 л.с. за счет модели John Deere 6B, поставляемой с нового завода в Китае. И если доля на рынке новых тракторов этого класса составила только 11% (257 шт.), То на вторичном рынке надежность John Deere обеспечила бренда две трети продаж - 219 шт.

Анализ ситуации в сегменте компактной техники свидетельствует, что ведущие игроки рынка сельскохозяйственных тракторов будут прилагать усилия, чтобы потеснить с украинского рынка белорусских производителей тракторов.

Анализ ситуации в сегменте компактной техники свидетельствует, что ведущие игроки рынка сельскохозяйственных тракторов будут прилагать усилия, чтобы потеснить с украинского рынка белорусских производителей тракторов.По украинскому трактора, то 2016 было приобретено сельскохозяйственными предприятиями: ХТЗ - 86 шт., ЮМЗ - 4 шт., Кий - 16 шт., ХТА - 55 шт., Коваль - 2 шт. Впрочем, Харьковский тракторный завод восстанавливает производственный ритм после прошлогоднего вынужденного десятимесячного простоя. За февраль-апрель 2017 года с конвейера сошло 302 трактора.

В общем аграрии уже ориентируются не только на цену, но и на эксплуатационные показатели техники, уровень ее сервисного обеспечения, оперативность поставки запасных частей, стоимость обслуживания, возможность потом ее продать. И выигрывают те участники рынка, которые могут обеспечить развитую дилерскую сеть, высокий уровень сервисного обслуживания и доступные лизинговые программы.

В этом году эксперты прогнозируют общий рост рынка техники, как минимум, на 20-30% относительно к прошлому году. Основным трендом текущего года стало увеличение популярности тракторов в сегменте 150-200 л.с., который сейчас набирает обороты. Наиболее активными игроками рынка стали средние хозяйства с земельным банком до 5 тыс. Га.

Главным стимулом технической модернизации аграрного производства в Украине должно стать дешевый кредитный ресурс. Только стабильная банковская система, которая предложит кредитования по контролируемым ставкам, обеспечит восстановление и развитие рынка техники.

М. Грицишин, доцент, канд. техн. наук, заведующий отделом,

Н. Перепелица, канд. экон. наук, ст. наук. сотрудник ННЦ «ИМЕСГ» НААН Украины